债务理论导论

一张债券是发行人(债务人或借款人)据以允诺在一定具体时间内偿还贷款人或投资者所借数额加利息的一张契约。在20世纪70年代之前,美国发行的一种典型的“平淡无奇”债券需规定(1)所借数额本金到期的固定日期,以及(2)每6个月要支付的契约上的利息数额。需要偿还本金的日期叫做到期日。发行人同意按年度对本金支付的利率叫做票面利率。假设发行人在到期日之前不违约或赎回这张债券,在到期日前持有这张债券的一位投资者便可确保有某种已知的现金流动格局。

20世纪70年代末和80年代初在美国盛行的高昂而易变的利率,使那些希图使债券对投资者更有吸引力的公司和市政当局发行不多多样的新型“债券”。这些包括:(1)无票息债券,不用据此定期支付利息,而代之以在到期日全部支付本金和利息;(2)可调整利率或浮动利率债券,这种债券是按某种金融的或商品的基本标准的指数支付息票;(3)嵌着期权的债券,诸如在预先规定的时间内将债券回售给发行者的期权“看跌期权”,或购买某种追加债券的期权;以及(4)在美国发行的债券,这种债券的契约性利息支付或本金支付均使用某种外国货币,而不用美元。

在住宅抵押市场上,诸如可调整利率的抵押和分等级支付抵押之类的新型抵押已变为常事。构成通过证券进行抵押的个别抵押的联营急剧增加了。在抵押市场上运用基本工具(抵押和通过证券抵押),创造诸如旁系化了的抵押承诺和可剪息票的抵押担保证券之类的派生工具,以满足广大范围的机构投资者的具体投资的需求。

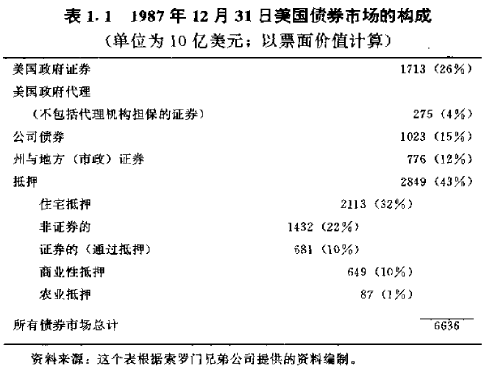

下表显示出1987年12月31日美国债券市场的构成。在整个债券市场的6.636万亿美元的总额中,抵押市场乃是**的一部分。在抵押市场中,**部门是住宅抵押部门。住宅抵押的大约32%已经证券化了。即它们已联营,以创造抵押证券。证券市场第二个**部门是美国政府证券市场,而最小部门则是美国政府代理市场(不包括由任何代理机构担保的证券抵押)。